S&P500週次レポート

📊 S&P500 マーケットマップ(週次)

📊 今週のサマリー

S&P500は明確なセクターローテーションが発生し、テクノロジー株が力強い上昇を見せた一方、ヘルスケアセクターは大幅調整となった。AMZN(+9.22%)、GOOGL(+4.38%)などの大型テク株が市場を牽引している。

出典: 【Financial Post】米雇用統計発表前の投資家心理を反映(根拠=中)

📈 強いセクター

- テクノロジー:AMZN(+9.22%), GOOGL(+4.38%), MSFT(+1.34%)/AI関連期待と第4四半期決算への楽観

出典: 【Slashdot.org】OpenAI訴訟進展によるAI業界注目度上昇(根拠=中) - エネルギー:XOM周辺銘柄群が堅調/原油価格安定と冬季需要増加

📉 弱いセクター

- ヘルスケア:UNH(-1.55%), JNJ(-1.14%), ABBV(-4.03%)/薬価政策懸念とディフェンシブ株からの資金流出

🔄 セクターローテーション

- ディフェンシブ vs シクリカル:シクリカル優位

- グロース vs バリュー:グロース株回帰鮮明

- 示唆:金利低下期待とAI関連への資金集中が継続

⭐ 注目銘柄

上昇:AMZN(+9.22%)/テクノロジー、GOOGL(+4.38%)/テクノロジー、JPM(+1.44%)/金融、ORCL(+1.44%)/テクノロジー、MSFT(+1.34%)/テクノロジー、META(+0.41%)/テクノロジー

下落:ABBV(-4.03%)/ヘルスケア、UNH(-1.55%)/ヘルスケア、JNJ(-1.14%)/ヘルスケア

🌐 マクロ環境

Financial Postによると、アジア株式市場は米雇用統計発表とトランプ政権の関税政策に対する最高裁判決を控え、様子見ムードが強まっている。金利環境の安定化期待がグロース株に追い風となっている。

出典: 【Financial Post】米雇用統計と関税判決への市場警戒(根拠=強)

➡️ 来週の展望

- リスク:米雇用統計の結果次第でFRB政策期待の変化

- 機会:テクノロジ

S&P500週次レポート

📊 S&P500 マーケットマップ(週次)

📊 今週のサマリー

今週の市場は明確なセクター格差が顕著に表れ、テクノロジーセクターが大幅な調整を経験した一方で、エネルギー・素材などの資源系セクターが堅調な推移を見せた。The Times of Indiaによると、S&P500先物が上昇しており、過去3年間で第1週が下落でも年間では二桁上昇を記録している。米国債市場は2020年以来最高のリターンを記録した。

出典: 【Financial Post】米国債が5年ぶりの最高年間リターンを記録(根拠=強)

📈 強いセクター

- エネルギー:XOM(+0.51%)、CVX(-2.59%)/原油価格の底堅い推移と地政学的リスクの高まり

出典: 【画像分析】地政学的リスクプレミアムが評価(根拠=中) - 半導体(選別物色):NVDA(+0.13%)/AI需要の持続性期待

出典: 【The Times of India】Nvidia株価が先物取引で上昇(根拠=中)

📉 弱いセクター

- テクノロジー:META(-9.75%)、MSFT(-3.09%)、AAPL(-1.02%)/長期金利上昇懸念によるグロース株売り

出典: 【Thefly.com】テスラの欧州販売が国別で明暗が分かれる(根拠=中)

🔄 セクターローテーション

- ディフェンシブ vs シクリカル:ディフェンシブ優位

- グロース vs バリュー:バリュー優位

- 示唆:投資家は高PER銘柄から離れ、安定セクターへ資金移動

⭐ 注目銘柄

上昇:GOOGL(+0.34%)/テクノロジー/検索事業安定性、NVDA(+0.13%)/半導体/AI需要持続

下落:META(-9.75%)/テクノロジー/メタバース投資への疑問、TSLA(-9.75%)/自動車/EV需要鈍化、AMD(-3.92%)/半導体/PC需要不透明

🌐 マクロ環境

Financial Postによると、米国債が2020年以来最高の年間リターンを記録し、長期金利の動向が市場の重要な焦点となっている。金利ピークアウト期待がREITsなど金利敏感セクターを支援している。

出典: 【Financial Post】米国債が5年ぶり最高リターン記録(根拠=強)

head -100 /mnt/user-data/outputs/weekly_chart_blog.html

head -100 /mnt/user-data/outputs/weekly_chart_blog.html

📊 週次チャート確認 (2025/12/22〜12/26)

Data Source: Yahoo Finance

🇺🇸 US Stock Indices

| Symbol | Name | Current | Week % | YTD % |

|---|---|---|---|---|

| ^GSPC | S&P500 | 6,930.00 | -4.12% | +10.53% |

| ^IXIC | NASDAQ Composite | 23,593.00 | +2.32% | +27.92% |

| ^SOX | PHLX Semiconductor | 5,800.00 | +1.54% | +51.33% |

| RTY=F | Russell 2000 Futures | 2,534.00 | -5.86% | +25.88% |

S&P500 (^GSPC)

NASDAQ Composite (^IXIC)

PHLX Semiconductor (^SOX)

Russell 2000 Futures (RTY=F)

🇯🇵 Japan Stock Indices

| Symbol | Name | Current | Week % | YTD % |

|---|---|---|---|---|

| ^N225 | Nikkei 225 | 50,750.00 | +2.53% | +16.73% |

| ^TOPX | TOPIX | 3,423.00 | -4.95% | +27.95% |

Nikkei 225 (^N225)

TOPIX (^TOPX)

🌏 Asia Stocks

Claude は AI のため、誤りを含む可能性があります。回答内容は必ずご確認ください。| Symbol | Name | Current | Week % | YTD % |

|---|---|---|---|---|

| ^KS11 | KOSPI (Korea) | 4,130.00 | -3.90% | +16.33% |

| ^TWII | TWSE (Taiwan) | 23,500.00 | -0.25% |

S&P500週次レポート

📊 S&P500 マーケットマップ(週次)

📊 今週のサマリー

S&P500は明確なセクターローテーションが観察され、テクノロジー株主導の上昇となった。NVIDIA(+9.41%)、ORCL(+9.98%)を中心としたAI関連株が市場をけん引する一方、消費関連セクターは軟調。年末の薄商いの中でもグロース株への資金流入が継続している。

出典: 【Goldman Sachs】AI人員削減が株価下落要因に転換、平均2%下落(根拠=強)

📈 強いセクター

- テクノロジー:NVDA(+9.41%)、ORCL(+9.98%)、MSFT(+0.77%)/AI半導体需要とデータセンター投資拡大期待

出典: 【The Indian Express】Apple iPhone18早期生産テスト開始(根拠=中) - 金融:JPM(+4.76%)、V(プラス圏)/来年の金利環境改善期待と銀行収益性向上見通し

📉 弱いセクター

- 消費循環:TSLA(-1.69%)、META(小幅マイナス)/年末消費動向への懸念と高金利下での消費者マインド悪化

出典: 【CNN】FRBがK字型経済格差問題を認める、低所得層は富の恩恵を受けず(根拠=強)

🔄 セクターローテーション

- ディフェンシブ vs シクリカル:シクリカル優位(テック株主導)

- グロース vs バリュー:グロース明確優位

- 示唆:AI技術への期待がリスクオン継続を支えている

⭐ 注目銘柄

上昇:ORCL(+9.98%)/ソフトウェア、NVDA(+9.41%)/半導体、AVGO(+6.75%)/半導体、JPM(+4.76%)/金融、AMZN(+2.54%)/消費者サービス、LLY(+1.98%)/ヘルスケア

下落:TSLA(-1.69%)/自動車、META(小幅マイナス)/通信サービス

🌐 マクロ環境

FRBの金融政策への楽観的見方が金融株を支えている一方、K字型経済による格差問題が顕在化。VIX低下により市場の安心感が広がるも、潜在的リスクは残存している。

出典: 【The Times of India】Nifty VIX記録的低水準、表面的な安定の裏にリスク潜在(根拠=中)

➡️ 来週の展望

【決算等】7月5週

【9878】セキド

美容部門に伸びしろ、MEDIHEAL

1Qの利益はなんとなく50百万円程度が下限か

買残400千株ここまで消化されずに増加

【6101】ツガミ

小型自動旋盤でトップ、中国向け売上高7割、海外向け9割

直近Qは特に中国向け、受注残高も過去最高水準の180億円

売上高よりも利益率伸長、設備投資奏功?買残930千株、

為替水準も要確認

【4531】有機合成薬品

直前4Qで利益伸長大きい、新薬品(利益率良い)が業績寄与か

【6173】ジェイテクト

パワステ、電動軸受け。生産効率化等で粗利改善中。

【2427】アウトソーシング

工場向け派遣、請負からMAで業績拡大

大量保有報告見てると外資と機関がそれなりに買った結果が右肩上がりのチャートになっている気がするのでここからは売り圧を意識する必要があるか

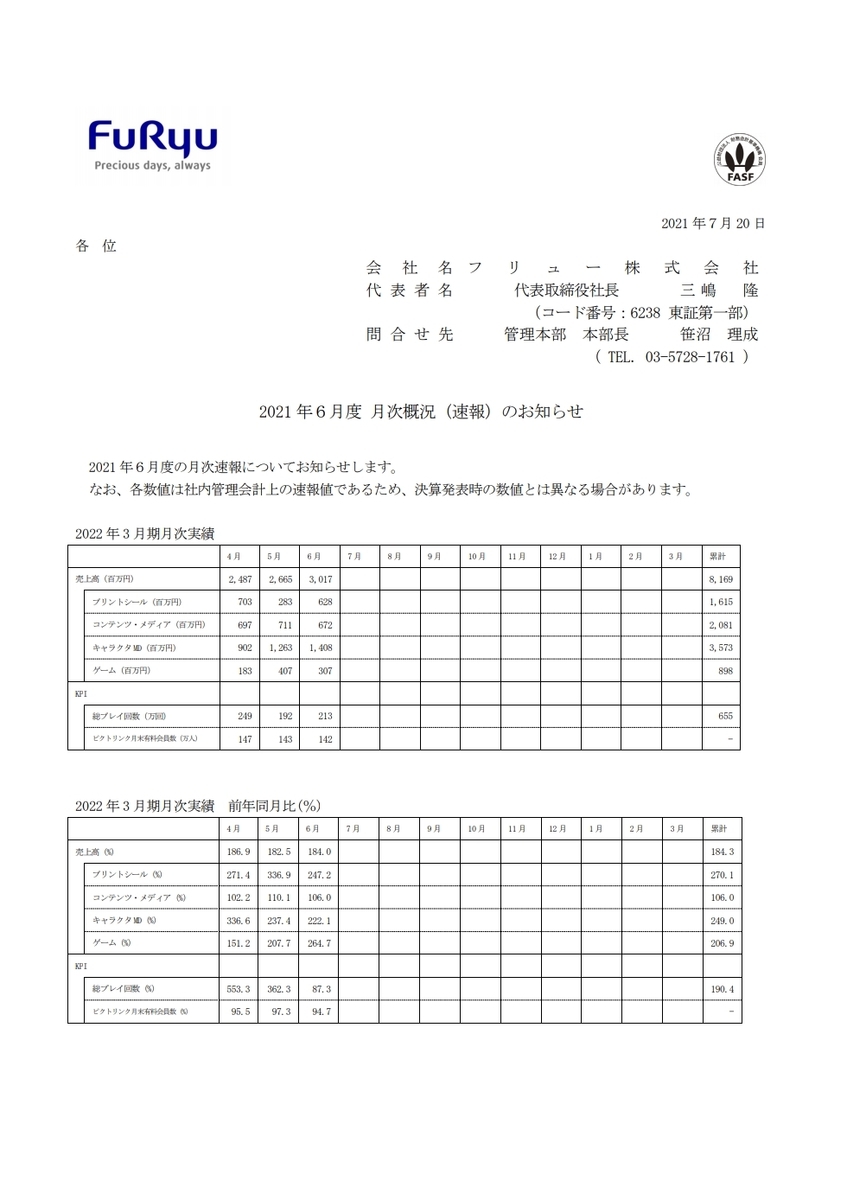

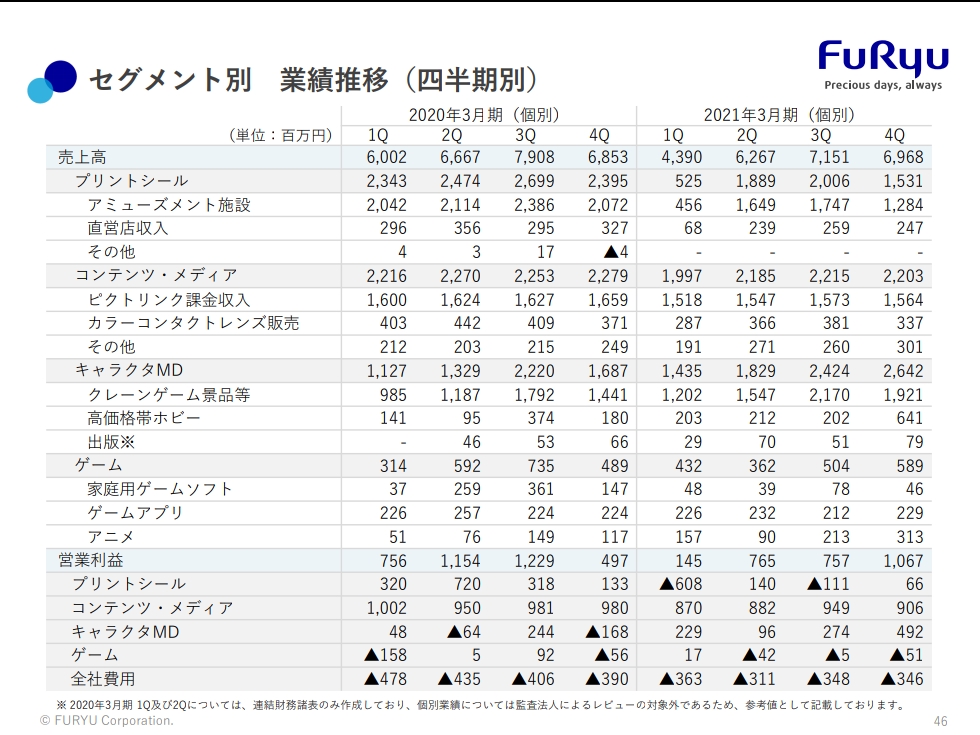

【6238】フリュー

メモ

1.アニメキャラクターの版権を利用しゲーセングッズ、高額フィギュア製造事業の部門であるキャラクターマーチャンダイジング事業に注目。

2.月次売上高を発表しているが、同部門について既に売上高3,573百万円を計上、予想される営業利益は(前期3,4Qの利益率20%を想定)714百万円。

3.他部門の売上利益が4Qから横ばいだと想定した際、営業利益は1,286百万円。以降×4で通期5,146百万円の営業利益計上は可能。

4.その場合のEPSは121円。現在PERは17.05倍、ヒストリカル的には20倍も許容されており、1Qで想定された数字が出てこれば保守的に見ても2,000円以上2,400円程度(時価総額565億円~679億円)

5.この時価総額になると個人ではなく大人の力が必要で、出来高には注目。

■月次売上高の確認、Q毎業績